「私たちもそろそろ、理想のマイホームを。でもカッコイイ注文住宅は手が

届かないかも…」とお考えの方は、ジョイフルホームにご相談ください。

家づくりは様々な「情報」を味方に付けることで、

理想に近づけることができます。

理想のマイホームの大切な

ピースの一つが、

必ず、家づくりとセットで

考えてください。

![]()

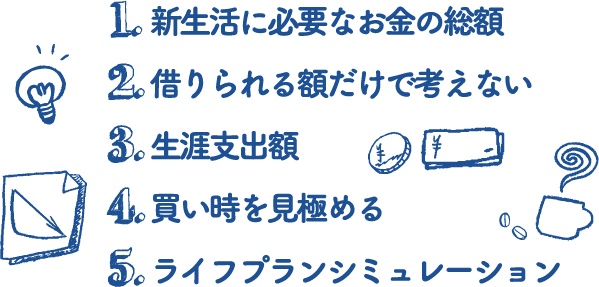

新生活に必要な

お金の

"総額"を知る

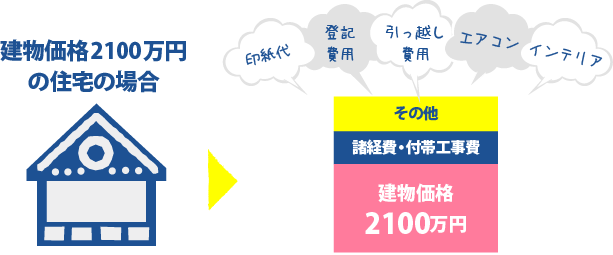

家づくりには、どんな費用が、

どれだけ

必要かを「総額」で知っておく必要があります。

- 以下は参考費用の抜粋

(延床面積30坪の場合) - 諸経費:300万円、付帯工事費:130万円、印紙代:8万円、登記費用:30万円、火災保険:40万円、引っ越し費用:15万円等々…。ジョイフルホームでは、「どんな家を建てるか?」の前に、住まいを建てる・建てないに関わらず、必要になる費用まで全部を含めた総額で家づくり予算を考えます。

![]()

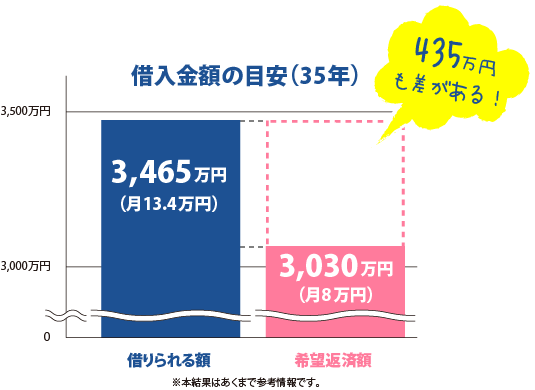

借りられる額だけで考えない

「今の収入で銀行から借りられる額」と

「無理なく返済できる額(現在の家賃などから想定される、希望返済額)」

には、大きな開きがあります。

住宅ローンは、

「借りられる額」だけではなく

「無理なく返済できる額」も

一緒に算出することが大切です。

![]()

生涯支出で

予算を考える

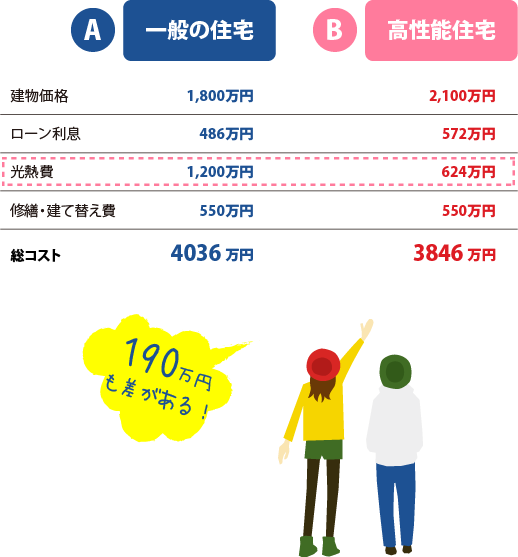

どちらの住まいが

リーズナブルでしょうか?

建物価格だけを見ると、

もちろん「A」の1800万円です。

しかし、暮らしに必要な

「光熱費」を加えて考えてみるとどうでしょう?

高性能住宅と一般住宅の総コスト比較(40年間)

- 高性能住宅の方が

約190万円も経済的 - 外気温に左右されにくく、冷暖房効率が高い高性能住宅は、暑い夏や寒い冬でも少ない冷暖房エネルギーで、快適な温熱環境を維持します。その結果、一般の住宅と比べて光熱費(ランニングコスト)を約43%も抑えることが可能です。多少コストがかさんでも、気密・断熱性能が高い住まいを「生涯支出」の発想で、求めることが大切です。浮いたコストは老後の資金になります。

※本結果はあくまで参考情報です。

![]()

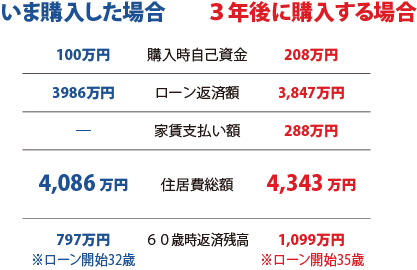

返済額だけでなく

費用負担が少なくすむ買い時を考える

「頭金が少ないけど、

今家を買うべきか…」

「頭金をある程度貯めてから

買うべきか…」

60歳になった時の残債の観点も

抑えながら、

生涯の住居費を含めて確認することが重要です。

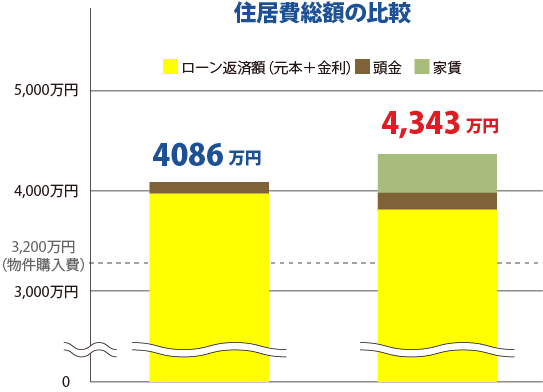

購入タイミングの

違いによる比較例

- 場合によっては、

早く購入した方が経済的に - 現在お住まいの家賃、頭金(貯金)の貯まるスピードなどによっては、早めに購入してしまった方が、トータルでコストが抑えられるケースがあります。上記の比較では、金利に差をつけていませんが、金利の変動具合によっては、さらに顕著に差が出てきます。購入するタイミングは高齢者になった時の残債にも大きな影響を与えるので、よくよく検討することが必要です。

※本結果はあくまで参考情報です。

![]()

ライフプラン

シミュレーションを

してみましょう

経済的にムリが無い暮らしができ、

老後にもお金が残る資金計画を

シミュレーションしてみましょう!

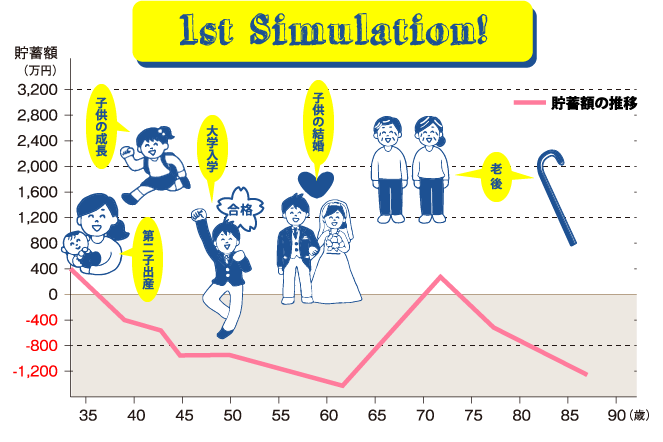

住宅ローンで破産…。

そんな将来は辛すぎますよね。

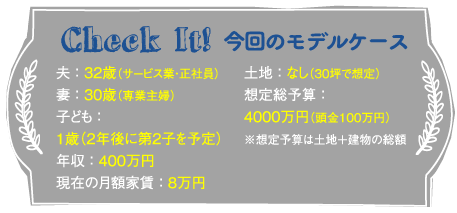

- 建てることができても、

将来破産の可能性大 - この時点で想定していた資金計画は、土地代や建築費のみ。このままでは諸費用や引っ越し代金、家具など必要になる経費を加えると、シミュレーション当初から収支が大幅にマイナスとなり、将来、住宅ローン破綻の可能性大。また、リフォーム・修繕費用(一戸建て平均約550万円、マンション平均約290万円※1)や老後の生活費(24万円※2)も考えなくてはなりません。

※1リクルート「goodライフ&リフォーム」より

※2総務省統計局「平成21年家計調査年報」

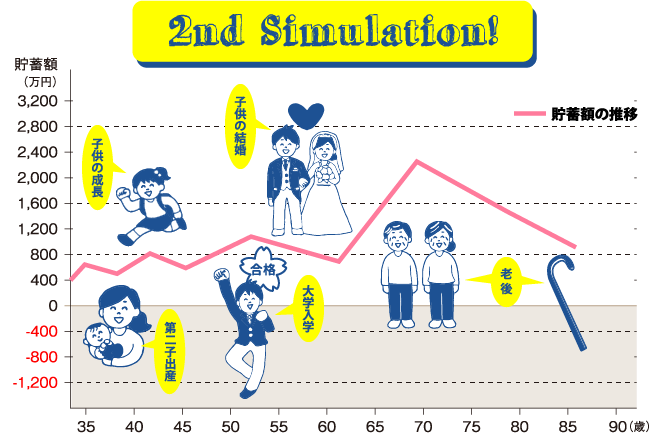

- 将来まで最適な

資金計画が完成 - こちらのケースでは、子どもの成長に合わせて、夫婦共働きにしてみます。パート代(年収80万円)を組み入れることで、収支を大きく改善することができました。このように、現実的な共働きの年収を加算することで、ライフプランが大きく変わることもあります。

※本結果はあくまで参考情報です。

高いスキルを持つ有資格者を

はじめとした

スタッフが丁寧に対応します。